Vous venez de recevoir un héritage, vous avez cédé un bien ou des années d’épargne disciplinée ont fini par porter leurs fruits. Dans tous les cas, la question est la même : que faire avec 100 000 euros sans commettre d’erreur irréparable ? Laissez-moi vous arrêter tout de suite si vous pensiez laisser dormir cette somme sur un compte courant rémunéré à 0%. Avec une inflation qui oscille autour de 1,3% à 1,5% en 2026 selon l’INSEE, votre pouvoir d’achat fond comme neige au soleil. Chaque année sans stratégie, vous perdez mécaniquement entre 1 300 et 1 500€ de valeur réelle. 100 000€, c’est une somme qui mérite une stratégie !

Courtier indépendant depuis 2007 et Conseiller Financier (CIF) certifié AMF, j’ai accompagné plus de 300 clients à optimiser leur patrimoine. Ce guide synthétise les stratégies qui fonctionnent réellement en 2026 : placements sécurisés, enveloppes fiscales optimisées, immobilier indirect, diversification intelligente. Pas de promesses de richesse rapide mais une méthode professionnelle pour protéger et optimiser ces 100 000 euros. Chaque profil a sa réponse. Vous trouverez la vôtre ici.

“Très satisfait des placements réalisés avec Mr Chauveau. Des produits correspondants aux rendements et sécurités souhaités. Il est disponible, réactif et clair dans ces explications. Je recommande.”

⭐️⭐️⭐️⭐️⭐️ Vincent G.

Prenons 30 minutes pour faire le point sur votre situation financière.

Un bilan gratuit, sans engagement, pour identifier vos meilleures opportunités d’investissement.

Que représente réellement 100 000 euros en 2026 ?

100 000 euros : une somme qui vous place dans le top des épargnants français

Selon l’INSEE, la moitié des ménages français détient moins de 185 000 euros de patrimoine net, immobilier inclus. Disposer de 100 000 euros en liquidités mobilisables vous positionne au-dessus de la médiane nationale.

Ce capital vous offre surtout un luxe rare : la diversification réelle. Contrairement à un investisseur disposant de 10 000 ou 20 000 euros, vous pouvez répartir votre argent sur 5 à 7 classes d’actifs différentes tout en conservant une taille de position significative sur chacune.

Conseil d’expert : Ne cherchez pas à “devenir riche” avec 100 000 euros. Votre objectif doit être de construire une machine à générer des revenus complémentaires réguliers ou de constituer un patrimoine de transmission optimisé fiscalement.

D’où vient ce capital ? Héritage, cession, épargne accumulée : ça change tout

Pourquoi ne pas laisser 100 000 euros dormir est une nécessité mathématique en 2026

Comparez les rendements annuels sur 100 000 euros :

- Livret A (1,50 %) : 1 500 euros

- Fonds euros boosté (3,80 %) : 3 800 euros

- Portefeuille diversifié (4 à 5 % net) : 4 000 à 5 000 euros

Sur 10 ans, l’écart entre l’immobilisme et une stratégie optimisée dépasse 30 000 euros, hors capitalisation des intérêts.

L’inaction a un coût. Et ce coût se chiffre.

« Mr Chauveau est un excellent conseiller financier soucieux de bien faire et surtout soucieux de satisfaire son client. Il est passionné et cela fait de lui un expert dans son domaine ! »

⭐️⭐️⭐️⭐️⭐️ Sandra B

Les 3 règles d’or avant de choisir où placer 100 000 euros

Avant toute allocation, trois étapes préalables non négociables s’imposent. Je vois trop d’investisseurs se précipiter vers des SCPI ou des ETF sans avoir sécurisé leurs fondations patrimoniales.

1. Purger vos dettes coûteuses

Vous avez un crédit à la consommation à 7% ? Un découvert bancaire permanent facturé à 15% ? Remboursez-le immédiatement. Il est mathématiquement impossible de trouver un placement sans risque qui offre un rendement supérieur à ces taux d’intérêt débiteurs.

Calculons ensemble : 10 000 euros de crédit conso à 7% vous coûtent 700 euros d’intérêts annuels. En les remboursant avec votre capital, vous “gagnez” instantanément ces 700 euros. C’est un rendement de 7% net garanti, sans aucun risque. Aucun placement légal ne peut rivaliser avec ce rendement sécurisé.

Exception : Conservez votre crédit immobilier. Avec des taux historiquement bas contractés entre 2020 et 2022 (souvent sous 1,5%), il serait contre-productif de le rembourser par anticipation. L’effet de levier immobilier reste votre allié.

2. Constituer une épargne de précaution intouchable

La règle classique reste valable : 3 à 6 mois de charges fixes doivent être disponibles immédiatement, sans délai ni pénalité. Cette épargne de précaution protège contre les accidents de la vie (perte d’emploi, réparation automobile urgente, frais médicaux non remboursés).

Où placer cette réserve en 2026 ? Le contexte a changé depuis les taux élevés de 2023-2024 :

- Livret A : 1,50% net, plafond 22 950 €. Disponibilité instantanée.

- LDDS : 1,50% net, plafond 12 000 €. Même liquidité que le Livret A.

- LEP (si éligible selon votre revenu fiscal de référence) : 2,50% net, plafond 10 000 €. Le meilleur rendement sans risque du marché.

Avec ces trois livrets réglementés, vous pouvez déjà sanctuariser entre 34 950 et 44 950 euros selon votre éligibilité au LEP. Le rendement sera faible (environ 1,60% moyen pondéré), mais l’objectif n’est pas la performance. C’est la sécurité absolue.

3. Définir votre horizon de placement et votre tolérance au risque

Posez-vous ces trois questions avant tout investissement :

Quel est votre horizon ?

Un projet immobilier dans 2 ans nécessite une approche radicalement différente d’une préparation de retraite dans 20 ans. Sur le court terme (moins de 3 ans), privilégiez la sécurité même si cela rogne le rendement. Sur le long terme, vous pouvez accepter de la volatilité pour capturer la prime de risque actions.

Quelle est votre réaction face aux pertes temporaires ?

Si voir votre portefeuille baisser de 15% pendant 6 mois vous fait perdre le sommeil, les actions ne sont pas pour vous. Soyez honnête. Un investisseur qui panique et vend au plus bas détruit toujours plus de valeur qu’un épargnant prudent qui accepte des rendements modérés.

Avez-vous d’autres sources de revenus ?

Un salarié en CDI peut se permettre plus d’audace qu’un indépendant aux revenus irréguliers. La stabilité de vos rentrées d’argent détermine votre capacité à traverser les tempêtes boursières sans devoir liquider vos positions.

Attention : Ne confondez pas “long terme” et “je peux tout oublier”. Même un portefeuille diversifié nécessite un rééquilibrage annuel pour maintenir l’allocation cible et cristalliser les plus-values des actifs surperformants.

Comment placer 100 000 euros ? Le simulateur de rendements annuels

Passons aux chiffres concrets. Voici ce que génèrent réellement 100 000 euros investis selon différents supports, avec les taux actualisés au premier trimestre 2026 et après application de la fiscalité française.

Projetez la croissance de votre capital

Comparez les stratégies et visualisez l’écart réel sur votre horizon de placement

Stratégies comparées

Capital final projeté

Accompagnement personnalisé par Gatien Chauveau, conseiller financier certifié AMF

Constat sans appel : vivre uniquement des intérêts de 100 000 euros est impossible en 2026. Même le placement le plus performant du tableau (PEA avec actions) ne génère que 483 euros mensuels nets. Et encore, ce rendement de 7% intègre des années de forte volatilité. Il n’est absolument pas garanti.

La vraie question n’est donc pas “Puis-je arrêter de travailler ?” mais “Comment optimiser ce capital pour construire un patrimoine plus important à horizon 10-20 ans ?”.

Gatien est un excellent conseiller en matière de placement. Plutôt très frileuse avec le monde financier, j’avoue que Gatien m’a accompagnée avec la plus grande mansuétude et m’a prodigué des conseils plus qu’excellents. ⭐️⭐️⭐️⭐️⭐️ Annie N.

Le contexte macro-économique 2026 : Ce qui change pour votre épargne

Comprendre l’environnement économique actuel vous permet d’ajuster votre stratégie. Les placements qui fonctionnaient en 2023 ne sont plus pertinents aujourd’hui.

La normalisation de l’inflation et ses conséquences

Après le pic de 2022-2023 (inflation supérieure à 5%), l’économie française a retrouvé une trajectoire stable. L’INSEE confirme un taux d’inflation de 1,3% à 1,5% début 2026. C’est exactement l’objectif de la Banque Centrale Européenne (BCE).

Cette désinflation a déclenché une cascade de baisses de taux directeurs par la BCE tout au long de 2025. La facilité de dépôt (taux auquel les banques placent leur argent à la BCE) est passée de 4,00% en septembre 2023 à environ 2,25% début 2026.

Impact direct : tous les produits indexés sur les taux courts ont mécaniquement baissé. Le Livret A, calculé selon une formule incluant l’inflation et les taux interbancaires, est retombé à 1,50% au 1er février 2026. Souvenez-vous : il était encore à 3,00% début 2023.

La fin de l’âge d’or des Comptes à Terme

En 2023-2024, les Comptes à Terme (CAT) constituaient une aubaine. Certaines banques en ligne proposaient 4,00% à 4,50% brut pour des blocages de 12 à 24 mois. C’était l’opportunité de générer du rendement sans risque.

Cette fenêtre s’est refermée. Début 2026, les meilleurs CAT plafonnent autour de 2,80% brut, soit à peine 1,96% net après fiscalité. À comparer avec l’inflation de 1,30%-1,50%. Votre gain réel est presque nul.

Conclusion stratégique : Le “sans risque” ne paie plus. Pour maintenir votre pouvoir d’achat et créer de la richesse, vous devez accepter une part de volatilité. Cela signifie allouer une fraction de votre capital vers les actifs réels : actions (via des ETF diversifiés) et immobilier (via des SCPI).

L’émergence des fonds euros boostés

Paradoxe apparent : alors que les taux d’intérêt baissent, certains fonds euros d’assurance-vie affichent des performances en hausse. Comment est-ce possible ?

L’explication tient à l’inertie du portefeuille obligataire des assureurs. Entre 2022 et 2024, période de taux élevés, ils ont acheté massivement des obligations d’État et d’entreprises offrant 3,50% à 4,50%. Ces obligations arrivent à maturité progressivement et irriguent les rendements 2025-2026.

Résultat : les meilleurs fonds euros du marché (notamment BoursoBank Euro Exclusif, Lucya Cardif, Suravenir Opportunités) délivrent entre 3,00% et 3,50% de rendement net de frais de gestion pour 2025. C’est le double du Livret A.

Les assureurs ont également généralisé les mécanismes de bonification. Principe : si vous acceptez d’investir 30% à 50% de votre contrat en Unités de Compte (fonds actions, immobilier non garantis), l’assureur booste le rendement de votre fonds euros. Certains contrats atteignent ainsi 4,50% à 5,00% sur la poche sécurisée.

C’est une stratégie gagnant-gagnant. L’assureur améliore sa rentabilité (les UC génèrent plus de commissions). Vous captez un rendement exceptionnel sur la partie sécurisée de votre portefeuille. À condition d’accepter le risque de perte en capital sur les UC.

Tous les contrats ne se valent pas. Frais de gestion, qualité du fonds euros, accès aux unités de compte : je sélectionne pour vous les meilleures enveloppes du marché, sans conflit d’intérêts.

Les 4 meilleurs placements pour investir 100 000 euros à moyen/long terme

Entrons dans le vif du sujet. Je vais détailler les quatre grandes enveloppes fiscales à maîtriser pour optimiser 100 000 euros. Chacune possède des avantages spécifiques selon votre situation.

1. L’assurance-vie multi-supports : l’enveloppe centrale pour placer 100 000 euros

L’assurance-vie reste le placement préféré des Français avec plus de 1 900 milliards d’euros d’encours. Et pour cause : elle combine sécurité, rendement et fiscalité avantageuse dans un seul contrat.

Sur 100 000 euros, une allocation typique en 2026 :

- 70 % en fonds euros : capital garanti, rendement entre 2,60 % et 3,80 %.

- 30 % en Unités de Compte : ETF World, SCPI, obligations Investment Grade pour dynamiser le rendement global.

Les atouts majeurs :

- Fiscalité allégée après 8 ans de détention.

- Transmission hors succession jusqu’à 152 500 euros par bénéficiaire.

- Liquidité permanente : aucun blocage des fonds.

C’est souvent le premier contrat à ouvrir quand on dispose de 100 000 euros à investir.

2. Le PEA : investir 100 000 euros en Bourse avec exonération fiscale après 5 ans

Le Plan d’Épargne en Actions (PEA) est l’enveloppe fiscale la plus avantageuse pour investir en actions européennes. Malheureusement, il reste sous-utilisé par méconnaissance.

Les caractéristiques techniques :

- Plafond de versement : 150 000 euros. Idéal pour y loger une part significative de vos 100 000 €.

- Éligibilité : Actions et fonds d’actions de l’Union Européenne uniquement. Vous ne pouvez pas acheter directement Apple ou Amazon, mais vous pouvez investir dans des ETF répliquant les indices mondiaux (domiciliés en Irlande, éligibles au PEA).

- Fiscalité à 5 ans : C’est la bombe fiscale. Après 5 ans de détention, les gains sont totalement exonérés d’impôt sur le revenu. Vous ne payez que les prélèvements sociaux de 17,2%.

Comparaison : sur un Compte-Titres Ordinaire (CTO), la même plus-value est taxée à 30% (PFU). Sur un PEA après 5 ans : 17,2%. Vous gagnez 12,8 points de fiscalité. Sur 100 000 euros de gains, cela représente 12 800 euros d’économie.

Avec un PEA, vous pouvez construire un portefeuille mondial diversifié en trois lignes :

- 70% ETF World (Amundi MSCI World, éligible PEA) : Exposition à l’économie mondiale.

- 20% ETF Small & Mid Caps Europe : Petites et moyennes entreprises européennes à fort potentiel.

- 10% ETF Dividendes Europe : Grandes entreprises versant des dividendes réguliers.

Rendement historique attendu : 6% à 8% annuels sur 15-20 ans. Mais attention, avec des creux pouvant atteindre -20% à -30% certaines années. Le PEA est un marathon, pas un sprint.

Conseil d’expert : Ouvrez votre PEA immédiatement, même si vous n’avez pas encore finalisé votre stratégie. Le compteur des 5 ans démarre à la date d’ouverture, pas à la date du premier versement significatif. Plus tôt vous ouvrez, plus vite vous bénéficiez de la fiscalité avantageuse.

3. Les SCPI : que faire avec 100 000 euros dans l’immobilier

La Société Civile de Placement Immobilier (SCPI) permet d’accéder à l’immobilier professionnel sans aucune contrainte de gestion.

Le principe : Vous achetez des parts d’une société qui possède un parc immobilier diversifié (bureaux, commerces, logements, entrepôts logistiques, résidences étudiantes). La société gère tout. Vous recevez des loyers trimestriels proportionnels à votre nombre de parts.

En 2026, les meilleures SCPI de rendement distribuent entre 4,50 % et 6 % nets par an. Sur 100 000 euros investis, cela représente entre 4 500 et 6 000 euros de loyers annuels bruts, soit 375 à 500 euros mensuels. Attention : ces revenus sont fiscalisés comme des revenus fonciers (barème progressif de l’impôt + prélèvements sociaux). Si vous êtes dans la tranche à 30%, la fiscalité totale dépasse 45%.

Les avantages clés :

- Diversification géographique et sectorielle : Une part de SCPI vous donne accès à 50, 100, parfois 200 immeubles différents. Impossible à réaliser en direct avec 100 000 euros.

- Liquidité relative : Vous pouvez revendre vos parts sur le marché secondaire. Délai moyen : 2 à 6 mois selon la SCPI. Ce n’est pas instantané comme une action, mais bien plus rapide qu’un bien immobilier physique (8 à 12 mois en moyenne).

- Ticket d’entrée accessible : Certaines SCPI permettent d’acheter des parts à partir de 1 000 euros. Vous pouvez donc investir progressivement.

Les SCPI s’intègrent aussi dans un contrat d’assurance-vie pour bénéficier d’une fiscalité allégée sur les revenus distribués.

Mon conseil pour 100 000 euros : Allouez 15 000 à 25 000 euros en SCPI diversifiées (3 à 4 sociétés différentes pour ne pas dépendre d’un seul gérant). Combinez des SCPI “core” (immobilier de bureaux prime) et des SCPI thématiques (santé, logistique, résidentiel). Réinvestissez les loyers pour créer un effet boule de neige.

4. Le PER : placer 100 000 euros en réduisant immédiatement son impôt

Le Plan d’Épargne Retraite (PER) est souvent mal compris. Beaucoup le perçoivent comme un piège fiscal “Mon argent est bloqué jusqu’à la retraite !”. C’est une erreur. Le PER est l’outil de défiscalisation le plus puissant du marché si vous êtes fortement imposé.

Le principe : les versements sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels nets de l’année précédente.

Concrètement, pour une TMI de 30 % :

- 10 000 euros versés sur un PER génèrent 3 000 euros d’économie d’impôt immédiate.

- 25 000 euros versés : 7 500 euros récupérés dès l’avis d’imposition suivant.

Les supports d’investissement d’un PER : Comme l’assurance-vie, le PER propose des fonds euros sécurisés et des Unités de Compte. Vous gardez la main sur l’allocation. Un PER bien géré peut délivrer les mêmes performances qu’une assurance-vie (4% à 6% selon le profil de risque).

Le capital est bloqué jusqu’à la retraite, sauf cas exceptionnels (achat de résidence principale, invalidité, décès du conjoint). En contrepartie, la déduction fiscale immédiate est réelle et chiffrable.

Mon conseil pour 100 000 euros : Si votre TMI est ≥ 30% et que vous n’avez pas besoin de liquidité immédiate, versez 20 000 à 30 000 euros sur un PER. Vous récupérez instantanément 6 000 à 12 000 euros d’impôts. Investissez ensuite cette économie fiscale sur d’autres enveloppes (PEA, assurance-vie). Vous venez de créer un effet de levier gratuit.

Assurance-vie, PER, PEA ou SCPI : chaque enveloppe a ses règles, ses avantages et ses pièges. Je construis avec vous la combinaison optimale selon votre situation fiscale, votre horizon et vos objectifs.

Très bon conseiller. Nous sommes avec M. Chauveau depuis des années et tous ses placements sont rentables à souhait. Il est toujours disponible, ce qui est fort agréable. ⭐️⭐️⭐️⭐️⭐️ Christel M.

Où placer 100 000 euros selon votre profil en 2026 ?

La théorie, c’est bien. La pratique, c’est mieux. Voici trois allocations types selon votre profil de risque. Ces modèles intègrent le contexte économique de 2026 et la rotation nécessaire hors des actifs monétaires sous-performants.

Profil prudent : sécuriser 100 000 euros en priorité

Caractéristiques de l’investisseur :

- Vous avez plus de 55 ans ou approchez de la retraite.

- Votre priorité absolue est la sécurité. Vous ne supportez pas l’idée de perdre 1 euro.

- Vous avez besoin d’une disponibilité partielle à moyen terme (3-5 ans).

Allocation recommandée :

- 40 000 € : Fonds euros d’assurance-vie (contrats premium à 3,00%-3,50%). Sécurité totale, rendement correct.

- 20 000 € : Fonds euros boosté avec 30% UC obligataires. Vous captez 4,00% à 4,50% sur la poche sécurisée. Les 30% en UC sont investis dans des obligations d’entreprises (risque très modéré).

- 20 000 € : SCPI défensives (santé, résidentiel). Rendement 4,50% à 5,00%. Génère des revenus complémentaires trimestriels.

- 10 000 € : Livret A + LDDS + LEP. Épargne de précaution immédiatement disponible.

- 10 000 € : Compte à Terme 24 mois à 2,80%. Vous savez que cette somme ne sera pas mobilisée avant deux ans. Autant capter un rendement légèrement supérieur aux livrets.

Rendement global espéré : 3,20% à 3,80% net. Soit 3 200 à 3 800 euros annuels. Volatilité quasi nulle. Liquidité partielle préservée.

Profil équilibré : faire fructifier 100 000 euros avec un risque maîtrisé

Caractéristiques de l’investisseur :

- Vous avez entre 35 et 55 ans.

- Vous acceptez une volatilité modérée si cela améliore le rendement à long terme.

- Horizon d’investissement : 7 à 15 ans.

Allocation recommandée :

- 30 000 € : PEA avec ETF diversifiés (70% World, 20% Small Caps Europe, 10% Dividendes). Potentiel de 6% à 8% annuels. Fiscalité optimale après 5 ans.

- 25 000 € : Assurance-vie multi-supports (50% fonds euros à 3,00%, 50% UC actions/immobilier). Équilibre sécurité/performance.

- 20 000 € : SCPI de rendement (diversification sectorielle : bureaux, logistique, commerces). Génère 1 000 à 1 200 euros de loyers annuels.

- 15 000 € : PER investi en UC (si TMI ≥ 30%). Vous récupérez 4 500 à 6 000 euros d’impôts. Effet de levier fiscal immédiat.

- 10 000 € : Épargne de précaution (Livret A + LEP).

Rendement global espéré : 4,50% à 6,00% net moyen. Soit 4 500 à 6 000 euros annuels. Volatilité acceptable sur la poche actions (variations de -10% à +15% certaines années). Liquidité partielle via l’assurance-vie et les livrets.

C’est le profil le plus fréquent parmi mes clients. Il offre le meilleur équilibre rendement/sérénité.

Profil dynamique : maximiser le rendement de 100 000 euros sur le long terme

Caractéristiques de l’investisseur :

- Vous avez moins de 45 ans.

- Vous êtes à l’aise avec la volatilité et disposez de revenus réguliers complémentaires.

- Horizon d’investissement : 15-25 ans.

Allocation recommandée :

- 50 000 euros — PEA + Compte-Titres Ordinaire (CTO). ETF monde, Small Caps, marchés émergents. Exposition maximale à la croissance mondiale.

- 20 000 euros — Private Equity et crowdfunding immobilier. Rendements cibles 8 % à 12 % annuels, avec blocage 5 à 8 ans et risque de perte.

- 15 000 euros — SCPI diversifiées européennes. Revenus complémentaires et diversification géographique.

- 10 000 euros — Cryptoactifs et actifs alternatifs. Allocation spéculative à n’aborder qu’avec une parfaite compréhension du risque de perte totale.

- 5 000 euros — Épargne de précaution (LEP + Livret A).

Rendement global espéré : 6,00 % à 9,00 % net moyen sur 15-20 ans. Volatilité élevée certaines années. Convient uniquement à des investisseurs informés, avec un horizon long et une capacité à ne pas liquider en cas de baisse.

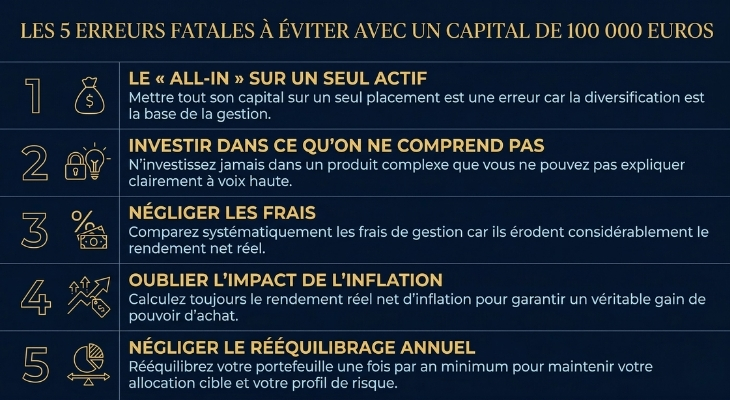

Les 5 erreurs fatales à éviter avec un capital de 100 000 euros

Ces erreurs sont les plus fréquemment observées. Elles ont un point commun : elles détruisent de la valeur de manière silencieuse et durable.

- Le « All-In » sur un seul actif : Mettre 100 000 euros sur un seul placement (même l’assurance-vie, même l’immobilier) est une erreur. La diversification n’est pas une option, c’est la base de la gestion patrimoniale. Une classe d’actifs qui sous-performe pendant 5 ans peut ruiner votre plan si elle représente tout votre capital.

- Investir dans ce qu’on ne comprend pas : L’engouement autour de la crypto, des tokens IA ou du crowdfunding high-yield est permanent. Ces actifs peuvent effectivement surperformer. Mais ils peuvent aussi perdre 80 % de leur valeur en 12 mois. Règle absolue : n’investissez jamais dans un produit dont vous ne pouvez pas expliquer le fonctionnement à voix haute.

- Négliger les frais : Un contrat d’assurance-vie avec 1 % de frais sur versement + 1 % de frais de gestion + 0,80 % de frais d’UC = 2,80 % de frais annuels. Pour un rendement cible de 4 %, vous ne capturez en réalité que 1,20 %. Sur 20 ans, cet écart représente des dizaines de milliers d’euros perdus. Comparez systématiquement les frais avant de souscrire.

- Oublier l’impact de l’inflation : Un placement à 2 % brut avec une inflation à 1,5 % et une fiscalité de 30 % ne génère aucun gain réel de pouvoir d’achat. Calculez toujours le rendement réel net d’inflation.

- Négliger le rééquilibrage annuel : Votre allocation cible est 30 % actions, 40 % fonds euros, 30 % SCPI. Un an après, les actions ont pris 20 %. Elles représentent désormais 38 % de votre portefeuille. Si vous n’arbitrez pas, votre profil de risque réel dérive silencieusement. Rééquilibrez une fois par an minimum.

- Chercher le « bon moment » pour investir : Le timing parfait n’existe pas. Les études montrent que la stratégie d’investissement progressif (DCA — Dollar Cost Averaging) ou un investissement en une fois (Lump Sum) sur un portefeuille diversifié surperforment systématiquement les stratégies d’attente. Chaque mois hors des marchés est un mois de rendement perdu.

En 17 ans d’exercice, j’ai vu ces cinq erreurs se répéter. Elles coûtent cher, en rendement perdu comme en stress accumulé. Un accompagnement indépendant les évite toutes.

Que faire avec 100 000 euros ? La réponse honnête : ça dépend de vous. De votre profil, de votre fiscalité, de votre horizon et de vos objectifs de vie. Ce que ce guide vous a montré, c’est qu’il n’existe pas de placement universel mais que placer 100 000 euros en 2026 exige de rompre avec les réflexes de 2023. Il existe des stratégies adaptées à chaque situation. Et des erreurs évitables quand on est bien accompagné. 100 000 euros bien investis en 2026, c’est un patrimoine qui peut doubler en 20 ans. C’est une fiscalité allégée dès la première année. C’est une transmission préparée pour vos proches.

Courtier indépendant à Poitiers depuis 2007 et CIF certifié AMF, j’accompagne mes clients sans conflit d’intérêts, avec une seule priorité : votre intérêt patrimonial. La prochaine étape vous appartient.

Diagnostic Patrimonial Offert – Gatien Chauveau

- 30 min d’échange 1:1

- 0 vente, 100 % conseils

- Recommandations concrètes et personnalisées