Saviez-vous qu’une clause bénéficiaire assurance vie, mal rédigée ou laissée au hasard, peut compromettre la transmission de votre capital, voire priver un proche du bénéfice du contrat ? Trop souvent négligée, ce droit de désigner un héritier joue pourtant un rôle déterminant dans la gestion de votre patrimoine et sert à protéger vos proches après votre décès. Qu’il s’agisse de désigner un époux, un conjoint, un enfant, un partenaire pacsé ou même une personne morale, la désignation du bénéficiaire doit répondre à des objectifs clairs et à votre situation familiale. Chaque contrat d’assurance vie contient une clause standard, mais celle-ci peut (et doit souvent) être modifiée, adaptée, voire entièrement personnalisée. Dans cet article, vous apprendrez comment rédiger une clause bénéficiaire efficace, comment la modifier pour prévoir les imprévus, grâce à un avenant par exemple. Vous saurez aussi la personnaliser pour éviter les pièges classiques grâce à des exemples concrets, des modèles, des outils pratiques et mes conseils d’experts. Une démarche simple, mais qui engage votre avenir patrimonial et celui des proches à qui vous tenez.

Ce qu’il faut absolument savoir avant de rédiger une clause bénéficiaire

Clause bénéficiaire : définition

La clause bénéficiaire est la disposition du contrat d’assurance vie par laquelle le souscripteur peut désigner un bénéficiaire qui recevra, au moment du décès du souscripteur, les capitaux décès versés par l’assureur. Elle ne fait pas partie de la succession : les sommes ne sont pas incluses dans l’actif successoral, sauf en cas d’abus manifeste ou de prime exagérée.

Ce choix est juridiquement encadré. Une clause rédigée sans précision ou mal formulée peut être requalifiée par le notaire, voire obtenir une peine de nullité si elle ne respecte pas les conditions fixées par le code des assurances ou le code civil. En l’absence de désignation claire, les capitaux peuvent être transmis « par défaut » aux héritiers légaux, ce qui peut aller à l’encontre de vos objectifs patrimoniaux.

Vous comprenez donc l’importance de rédiger la clause bénéficiaire de façon précise, en précisant les noms, prénoms, dates et liens de parenté des bénéficiaires. Assurez-vous que cette désignation est bien authentique, valide et conforme à votre situation familiale.

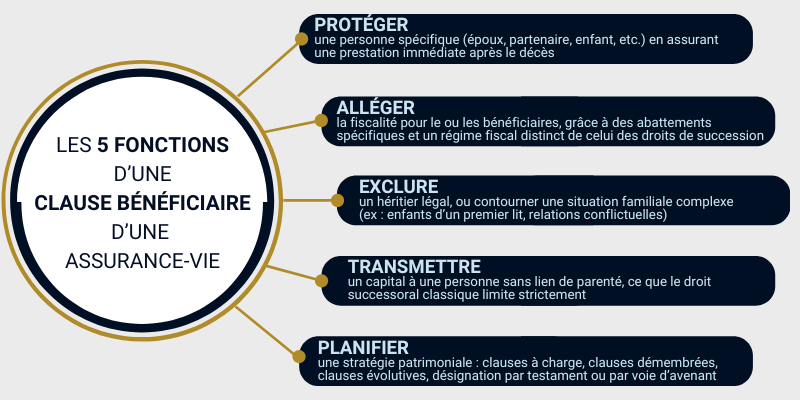

À quoi sert une clause bénéficiaire dans un contrat d’assurance vie ?

Elle a une fonction essentielle : organiser la transmission des capitaux décès dans un cadre hors succession. Elle permet à l’assuré de maîtriser la destination de son capital et de choisir librement qui en bénéficiera, dans des conditions souvent plus avantageuses fiscalement que les règles classiques de l’héritage.

En résumé, elle sert à transmettre efficacement, avec précision et souplesse, le fruit d’une vie de travail, selon votre volonté propre et hors du cadre rigide de la loi successorale.

La clause bénéficiaire assurance vie est-elle obligatoire ?

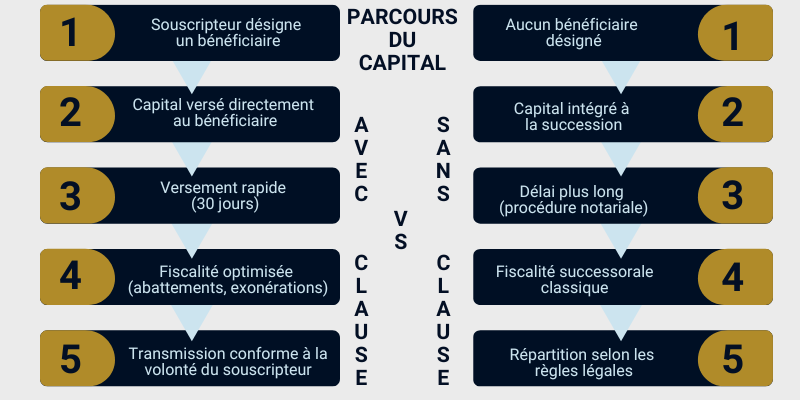

La désignation d’un bénéficiaire dans une clause n’est pas strictement obligatoire au moment de la souscription. Toutefois, en l’absence de désignation valide, les capitaux décès ne sont pas perdus : ils intègrent alors la succession du défunt, sauf stipulation contraire dans le contrat.

Mais cette situation comporte plusieurs risques :

- Le capital peut être bloqué plus longtemps (liquidation successorale).

- Les droits de succession seront intégralement appliqués, sans abattement spécifique.

- La volonté réelle du souscripteur peut ne pas être respectée.

- Des conflits entre héritiers ou ayants droit peuvent survenir, surtout si le lien de parenté entre le souscripteur et certains héritiers est indirect ou inexistant.

Une rédaction de la clause trop vague (ex. : « mes héritiers » sans précision), peut également être considérée comme nulle ou inapplicable, en vertu de l’article 1690 du Code civil, ou selon la jurisprudence, notamment en cas de mauvaise interprétation.

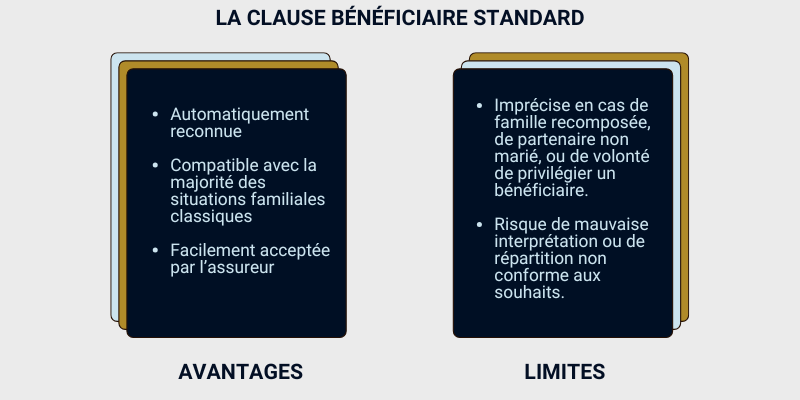

À noter : certains contrats intègrent par défaut une clause type, comme “mon conjoint à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales, à défaut mes héritiers”. Cette formule, bien que standard, peut s’avérer inadaptée à la situation familiale réelle, notamment en cas de divorce, famille recomposée ou partenaire non marié.

D’où l’intérêt d’une clause personnalisée, évolutive et surtout juridiquement sécure.

Comment bien rédiger une clause bénéficiaire sans faire d’erreur

Règles d’or pour une rédaction claire et valide juridiquement

Pour éviter toute remise en cause ou réinterprétation de la clause, la rédaction doit respecter plusieurs principes juridiques et pratiques.

Voici les 6 règles à respecter pour la rédaction d’une clause bénéficiaire :

- Identifier précisément chaque bénéficiaire : nom, prénom, date et lieu de naissance, adresse complète, lien de parenté si pertinent.

- Prévoir un ordre de priorité clair : premier rang, second rang, voire bénéficiaires subsidiaires. Cela permet d’anticiper les cas de prédécès, renonciation, ou incapacité.

- Préciser la répartition du capital : en parts égales ou inégales (en pourcentage ou en parts précises), avec mention explicite des modalités de partage.

- Adapter la clause à la situation familiale : clause libre pour les familles simples, clause à tiroirs pour les montages plus complexes, clause démembrée pour préserver l’usufruit au conjoint survivant.

- Mentionner toute charge ou condition (ex : utilisation des fonds, âge minimum du bénéficiaire, etc.) avec prudence : les clauses dites “avec charge” peuvent être difficiles à faire respecter juridiquement.

- Vérifier la cohérence avec le reste du patrimoine : une clause peut venir en contradiction avec un testament, une donation, ou d’autres dispositions de dernière volonté

Enfin, toute clause doit être rédigée de manière non équivoque, pour éviter toute mauvaise interprétation ou nullité pour imprécision. En cas de doute, il est recommandé de la faire relire par un notaire ou un courtier spécialisé.

Clauses type vs clauses sur mesure : que choisir selon vos objectifs ?

La clause bénéficiaire standard, souvent insérée par défaut dans le contrat, vise la simplicité. Exemple de clause classique : “Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers.”

La clause sur mesure permet d’adapter précisément :

- Le choix du ou des bénéficiaires (y compris personnes morales) ;

- La répartition du capital (en parts inégales, avec conditions) ;

- L’ordre des bénéficiaires (second rang, substitution) ;

- Le cadre juridique (clause avec charge, clause démembrée).

À retenir : La clause type suffit si l’objectif est simple, le cadre familial stable, et qu’aucun traitement différencié n’est souhaité. Dans tous les autres cas, la clause sur mesure est indispensable.

Je vois souvent des clauses standard copiées-collées d’un contrat à l’autre. C’est rassurant sur le papier, mais rarement adapté à votre situation réelle. Mon rôle, c’est justement de vous poser les bonnes questions pour rédiger une clause qui protège vraiment vos proches.

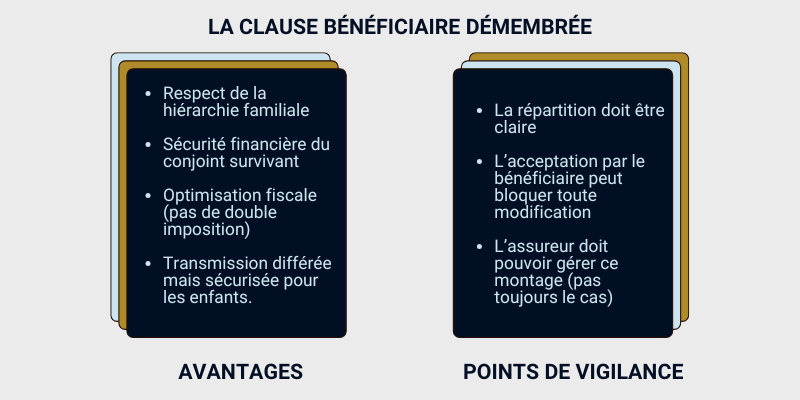

Comment formuler une clause démembrée (usufruit/nue-propriété) ?

La clause bénéficiaire démembrée permet de distinguer l’usufruitier (souvent le conjoint) et le(s) nu(s)-propriétaire(s) (souvent les enfants), dans une logique de protection du survivant et de transmission optimisée.

Objectif : attribuer au conjoint une rente ou un droit d’usage sur le capital décès, tout en assurant la transmission en pleine propriété aux enfants au second décès, sans droits de succession supplémentaires.

Formulation type : « Mon conjoint, en qualité d’usufruitier, et mes enfants, en qualité de nus-propriétaires, à parts égales. »

À noter : l’absence de précision sur les droits de l’usufruitier (rente, capital, modalités de versement) peut entraîner des litiges. Prévoir si le capital peut être consommé ou non.

Anticiper les imprévus : ajouter des bénéficiaires de second rang

Un bénéficiaire peut décéder avant le souscripteur, refuser le capital, ou être dans l’incapacité légale de le recevoir. Sans clause de substitution, le capital retourne à la succession.

Pour éviter cela, on désigne un bénéficiaire de second rang ou plusieurs (aussi appelés bénéficiaires subsidiaires).

Exemple simple de clause : “Mon épouse, à défaut mes enfants vivants ou représentés, à défaut ma sœur [Nom, Prénom, date de naissance]”.

Ce dispositif :

- sécurise la transmission en toutes circonstances ;

- évite les délais et les contentieux successoraux ;

- permet de maintenir l’efficacité fiscale du contrat.

Il est recommandé de mettre à jour cette hiérarchie à chaque événement familial majeur (naissance, décès, divorce, changement de régime matrimonial), via un avenant clair.

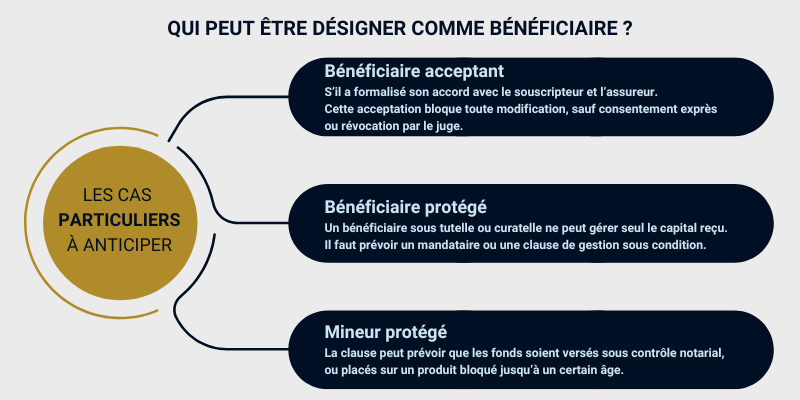

Qui peut être désigné comme bénéficiaire ?

Personnes physiques : famille, proches, partenaires, enfants mineurs

Tout personne physique vivante au moment du décès du souscripteur peut être désigné comme bénéficiaire du contrat : conjoint, époux, partenaire pacsé, enfant, parent, ami, personne à charge, etc.

Cas spécifiques à prévoir :

- Pour un mineur, le capital sera géré par son représentant légal ou placé jusqu’à sa majorité.

- En cas de divorce, le conjoint reste bénéficiaire s’il est mentionné nominativement (par son nom), sauf clause contraire ou modification de la clause explicite.

- En cas de désignation imprécise (ex : « mon partenaire »), le lien doit être prouvé : d’où l’intérêt de préciser identité et lien de parenté.

Personnes morales : associations, entreprises, fondations

Il est possible de désigner une personne morale comme bénéficiaire :

- association (caritative, sportive, religieuse),

- fondation,

- voire entreprise (dans certains cas d’assurance homme-clé, par exemple).

À noter :

- Certaines entités ne peuvent juridiquement percevoir un capital que sous conditions (agrément, objet social compatible).

- Il est impératif d’indiquer la dénomination exacte, le numéro SIREN, l’adresse, et de vérifier l’acceptabilité de la clause auprès de l’assureur.

Désignation directe ou indirecte : comment bien nommer le bénéficiaire ?

Deux options :

- Désignation directe : personne désignée précisément (Nom, Prénom, Date/Lieu de naissance) pour sécuriser la transmission.

- Désignation indirecte : faite au profit d’un type de bénéficiaire (“mon conjoint”, “mes enfants vivants ou représentés”) pour plus de souplesse en cas de changement de situation (mariage, naissance).

Attention : une désignation indirecte devient risquée en cas de séparation, famille recomposée, ou si le lien n’est plus valable au décès.

Quand et comment modifier sa clause bénéficiaire assurance vie ?

Cas de modification libre

Le souscripteur peut modifier la clause bénéficiaire à tout moment, tant que le bénéficiaire n’a pas formellement accepté le bénéfice du contrat.

Modification possible :

- par avenant au contrat,

- par lettre simple signée adressée à l’assureur,

- ou par testament (en mentionnant le contrat précisément).

Important : le dernier changement de clause connu (daté et signé) prime juridiquement.

Cas où la clause ne peut plus être modifiée : le bénéficiaire acceptant

Dès qu’un bénéficiaire acceptant donne son accord (avec le souscripteur et l’assureur), la clause devient irrévocable.

Le capital lui est juridiquement acquis : il ne peut plus être remplacé, sauf :

- accord express du bénéficiaire acceptant,

- ou autorisation judiciaire exceptionnelle.

À éviter si vous souhaitez conserver une souplesse patrimoniale.

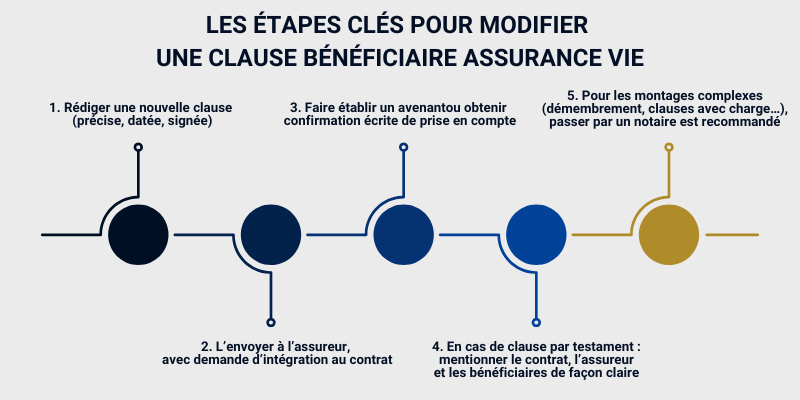

Comment modifier la clause auprès de l’assureur (ou du notaire) ?

- Rédiger une nouvelle clause (précise, datée, signée).

- L’envoyer à l’assureur, avec demande d’intégration au contrat.

- Faire établir un avenant, ou obtenir confirmation écrite de prise en compte.

- En cas de clause par testament : mentionner le contrat, l’assureur, et les bénéficiaires de façon claire.

- Pour les montages complexes (démembrement, clauses avec charge…), passer par un notaire est recommandé.

Situations où la modification est fortement recommandée

- Mariage, divorce, remariage

- Naissance d’un enfant

- Décès d’un bénéficiaire

- Changement d’objectifs patrimoniaux

- Souscription d’un nouveau contrat

Vérifiez au moins tous les 3 à 5 ans la pertinence de votre clause.

En tant que courtier, je revois régulièrement des clauses figées depuis dix ans, devenues inadaptées ou inefficaces. Une mise à jour ne prend que quelques minutes… à condition de savoir quoi vérifier.

Droits et obligations des bénéficiaires

Droits à l’information : peuvent-ils savoir qu’ils sont bénéficiaires ?

Avant le décès, un bénéficiaire n’est pas informé automatiquement. Le souscripteur peut lui en parler, mais n’a aucune obligation, sauf en cas d’acceptation formelle.

Après le décès, le bénéficiaire a le droit :

- d’obtenir les informations relatives au contrat,

- de réclamer le versement des capitaux auprès de l’assureur,

- et d’être assisté par un notaire si nécessaire.

Le fichier central des contrats d’assurance-vie (FICOVIE) permet aux ayants droit de vérifier l’existence d’un contrat non réclamé.

Accepter ou refuser : que peut faire un bénéficiaire ?

Un bénéficiaire peut :

- Accepter le bénéfice du contrat (tacitement ou formellement),

- Ou renoncer, ce qui transmet les droits au bénéficiaire suivant (second rang ou héritiers).

L’acceptation formelle (co-signature avec le souscripteur et l’assureur) rend la clause irrévocable.

En présence d’une clause bénéficiaire à tiroirs (qui prévoit des bénéficiaires successifs avec démembrement, charges ou conditions), chaque bénéficiaire peut exercer son droit ou y renoncer, selon son rang et la nature de ses droits (usufruit, nue-propriété…).

Comment un bénéficiaire peut percevoir le capital ?

Le bénéficiaire de son contrat doit fournir à l’assureur :

- un acte de décès,

- un justificatif d’identité,

- un relevé d’identité bancaire,

- dans certains cas, un certificat de non-opposition ou une attestation notariée.

Le versement intervient en général sous 30 jours après réception du dossier complet.

Est-ce que le capital est imposable ?

La fiscalité dépend :

- de l’âge du souscripteur au moment du versement des primes,

- du lien de parenté avec le bénéficiaire.

Deux régimes principaux :

- Primes versées avant 70 ans : abattement de 152 500 € par bénéficiaire, puis 20 à 31,25 %.

- Primes versées après 70 ans : abattement global de 30 500 € (au-delà, intégration à la succession).

Les conjoints et partenaires pacsés sont exonérés de droits de mutation.

La clause bénéficiaire est un outil puissant… à condition d’être bien rédigée. Derrière une formulation en apparence simple se cachent des enjeux juridiques, fiscaux et familiaux majeurs. Passer par un courtier indépendant, c’est bénéficier d’un regard extérieur, neutre, et d’une expertise concrète pour adapter votre clause à votre situation réelle, et non à un modèle générique. Cela permet d’anticiper les imprévus, de préserver vos volontés, et surtout, d’éviter les erreurs coûteuses qu’on ne corrige pas après coup.

Je suis là pour vous accompagner, poser les bonnes questions, et vous proposer des formulations claires, sûres et adaptées à votre objectif patrimonial. Une bonne clause ne coûte rien. Une mauvaise peut coûter très cher.