Votre Livret A affiche péniblement 1,50 % depuis février 2026. Pendant ce temps, l’inflation ralentit (0,8 % sur le dernier semestre). Le paradoxe ? Votre épargne dort, alors que des Comptes à Terme garantis à 2,60 % sur 5 ans et des fonds euros boostés à plus de 3,50 % redessinent complètement la carte des opportunités patrimoniales. Face à cette inversion des courbes de rendement, une question se pose : votre stratégie d’allocation d’actifs est-elle encore d’actualité ? Votre régime matrimonial protège-t-il réellement votre conjoint en cas de décès prématuré ? Votre pression fiscale est-elle optimisée ou payez-vous plus d’impôts que nécessaire ?

Le bilan patrimonial répond à ces interrogations. Il photographie l’intégralité de votre patrimoine (immobilier, financier, professionnel) sous quatre angles : financier, fiscal, civil et successoral. Ce n’est pas une option réservée aux fortunés. C’est une nécessité mathématique pour quiconque verse régulièrement de l’épargne ou supporte une charge fiscale significative.

Conseiller financier (CIF) certifié AMF, avec + de 300 clients accompagnés, je vous expliquer concrètement ce qu’est un bilan patrimonial, pourquoi le contexte économique de 2026 impose de réagir maintenant et la méthodologie exacte suivie par un Conseiller en Gestion de Patrimoine (CGP) comme moi.

“Très satisfait des placements réalisés avec Mr Chauveau. Des produits correspondants aux rendements et sécurités souhaités. Il est disponible, réactif et clair dans ces explications. Je recommande.”

⭐️⭐️⭐️⭐️⭐️ Vincent G.

Prenons 30 minutes pour identifier si votre situation nécessite un bilan patrimonial.

Un audit gratuit, clair et sans jargon, pour clarifier vos objectifs et découvrir les solutions d’investissement adaptées à votre profil.

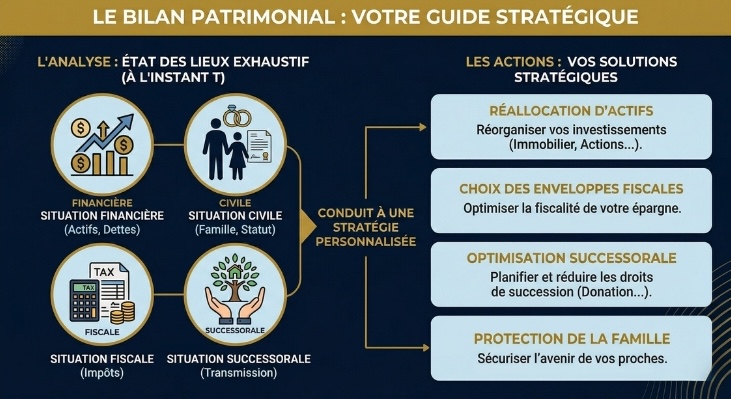

Qu’est-ce qu’un bilan patrimonial (ou audit patrimonial) ?

Le bilan patrimonial est l’état des lieux exhaustif de votre situation financière, civile, fiscale et successorale à l’instant T. Il ne s’agit pas d’une simple liste de vos comptes bancaires. C’est une radiographie globale qui intègre :

- Votre patrimoine brut : Résidence principale, biens locatifs, comptes bancaires, assurances-vie, PEA, PER, parts de SCI, actions de sociétés, objets de valeur.

- Vos passifs : Crédits immobiliers en cours, prêts à la consommation, dettes fiscales ou sociales.

- Votre régime matrimonial : Communauté réduite aux acquêts, séparation de biens, participation aux acquêts. Chaque régime génère des conséquences successorales radicalement différentes.

- Votre situation fiscale : Tranche marginale d’imposition (TMI), montant de l’Impôt sur le Revenu (IR) et de l’Impôt sur la Fortune Immobilière (IFI), dispositifs de défiscalisation déjà utilisés (Pinel, Malraux, Girardin).

- Votre capacité d’épargne mensuelle : Revenus nets après charges fixes. C’est le carburant de votre enrichissement futur.

Le bilan patrimonial aboutit à une stratégie personnalisée : réallocation d’actifs, choix des enveloppes fiscales (assurance-vie, PEA, compte-titres), optimisation successorale (donation, démembrement de propriété), protection du conjoint ou des enfants.

Conseil d’expert : Le bilan patrimonial ne se confond pas avec un audit financier d’entreprise. Il concerne uniquement les particuliers et les patrimoines privés. Il se distingue également d’un simple diagnostic bancaire, qui ne traite que les produits commercialisés par un établissement.

Pourquoi réaliser un bilan patrimonial d’urgence en 2026 ?

Le contexte économique du premier trimestre 2026 crée une fenêtre d’opportunité historique, mais aussi des risques d’appauvrissement passif pour les épargnants immobiles.

L’inversion des courbes de rendement

Jusqu’en 2024, le Livret A culminait à 3,00 % net. Il écrasait mécaniquement les autres supports. Aujourd’hui, la donne a changé :

| Support d’épargne | Taux brut T1 2026 | Taux net après fiscalité (PFU 30 %) | Rendement réel (inflation 0,8 %) |

|---|---|---|---|

| Livret A | 1,50 % | 1,50 % (défiscalisé) | +0,70 % |

| LEP | 2,50 % | 2,50 % (défiscalisé) | +1,70 % |

| Compte à Terme (Swaive) | 2,60 % | 1,82 % | +1,02 % |

| Fonds euros assurance-vie (moyen) | 2,60 % | 2,60 % (avant 8 ans), puis abattement | +1,80 % |

| Fonds euros boosté | 4,50 % (avec 50 % UC) | 4,50 % (brut avant 8 ans) | +3,70 % |

Un fonds euros boosté à 4,50 % (conditionné à une allocation en Unités de Compte à hauteur de 50 %) surperforme désormais le Livret A de 3 points. Sur 100 000 € placés, cela représente 3 000 € de gains annuels supplémentaires. Sur 10 ans, l’écart atteint 30 000 € (hors capitalisation).

La pression fiscale reste structurellement élevée

Malgré la baisse de l’inflation, la fiscalité française n’a pas diminué. Les contribuables soumis à une TMI de 30 % ou 41 % subissent une ponction qui grignote mécaniquement leur pouvoir d’achat.

Sans ingénierie patrimoniale, vous payez un impôt sur des placements non optimisés (ex : comptes-titres ordinaires soumis au PFU, alors que le PEA ou l’assurance-vie permettent des économies massives après 5 ou 8 ans de détention).

Les taux longs baissent : il faut verrouiller maintenant

Les Comptes à Terme (CAT) permettent encore de capter des taux fixes de 2,60 % brut sur 60 mois (Swaive) ou 2,52 % lissés (Monabanq). Ces offres disparaîtront dès que la BCE aura finalisé son cycle de baisse. Les épargnants qui attendent perdront l’opportunité de sécuriser un rendement prévisible sur 5 ans, sans risque de marché.

Attention : Les CAT sont soumis au PFU de 30 %. Leur taux net réel (1,82 % pour un CAT à 2,60 % brut) reste supérieur au Livret A, mais uniquement si vous ne dépassez pas la tranche marginale d’imposition de 41 %. Un bilan patrimonial calcule précisément ce point de bascule.

Un bilan patrimonial réalisé en 2026 permet de capter cette fenêtre de taux, de réallouer les liquidités dormantes, et d’anticiper les bouleversements fiscaux à venir (révisions potentielles de l’abattement sur les plus-values immobilières, durcissement de l’IFI).

Les 4 étapes incontournables d’un bilan patrimonial réussi

Le bilan patrimonial suit un processus normalisé, structuré par les bonnes pratiques des organismes professionnels (CNCGP, ANACOFI). Voici la méthodologie exacte que j’applique en tant que Conseiller en Gestion de Patrimoine certifié.

1. Le rendez-vous de découverte

Cette première phase dure entre 1h30 et 2h. Je collecte l’intégralité de vos informations patrimoniales, familiales et fiscales. Vous devez fournir :

- Documents civils : Livret de famille, contrat de mariage ou PACS, testaments existants, donations déjà effectuées.

- Documents fiscaux : Avis d’imposition sur le revenu des trois dernières années, avis IFI si applicable, relevés de taxes foncières et taxes d’habitation.

- Documents financiers : Relevés de tous vos comptes bancaires, assurances-vie (avec encours, fonds, clauses bénéficiaires), PEA, PER, comptes-titres. Tableaux d’amortissement des crédits immobiliers.

- Documents immobiliers : Actes de propriété, estimations récentes, baux de location pour les biens locatifs.

- Documents professionnels : Bilans comptables si vous détenez une entreprise (SCI, SARL, SAS), pactes d’actionnaires, régimes de retraite supplémentaires (Madelin, contrat Article 83).

J’analyse également votre profil de risque via un questionnaire standardisé (imposé par la directive MIF II) : horizon de placement, tolérance aux variations de marché, expérience des produits financiers complexes.

2. L’audit et le diagnostic

Je synthétise les données collectées dans mon logiciel spécialisé. Cette phase dure 3 à 5 jours ouvrés. Le diagnostic identifie :

- Les forces : Forte capacité d’épargne mensuelle (supérieure à 1 500 €), patrimoine immobilier bien valorisé, faible endettement.

- Les faiblesses : Sur-allocation en liquidités non rentables (50 % du patrimoine sur Livret A), absence de diversification géographique, clause bénéficiaire d’assurance-vie mal rédigée (risque de réintégration dans la succession), régime matrimonial inadapté (communauté alors qu’un des conjoints exerce une profession libérale exposée aux risques professionnels).

- Les opportunités : Capacité à investir dans un PER pour défiscaliser (réduction d’impôt immédiate à hauteur de 10 % du revenu imposable), éligibilité au LEP (sous-utilisé malgré son taux de 2,50 %), possibilité de démembrer un bien locatif pour transmettre à moindre coût fiscal.

- Les menaces : Succession non anticipée (risque de droits de succession à 20 % ou 30 % sur l’actif net taxable), absence de prévoyance décès (conjoint survivant sans ressources si décès prématuré), exposition excessive à l’IFI.

Je produis également une projection à 10, 20 ou 30 ans : évolution prévisible du patrimoine selon différents scénarios (capitalisation au taux actuel, réallocation optimisée, vente d’actifs, transmission progressive).

3. La définition de la stratégie et l’allocation d’actifs

Cette étape traduit le diagnostic en plan d’action opérationnel. Je vous propose une stratégie sur mesure qui articule :

- Réallocation des liquidités : Transfert des sommes excédant 3 mois de charges fixes vers des supports plus rentables (CAT pour sécuriser un taux fixe, fonds euros boostés avec investissement progressif en UC pour augmenter le rendement).

- Optimisation fiscale : Utilisation du PER pour réduire l’IR (exemple : 10 000 € versés génèrent 3 000 € à 4 100 € d’économie d’impôt selon la TMI), souscription d’un PEA pour investir en actions européennes avec exonération d’impôt après 5 ans (seuls les prélèvements sociaux de 17,2 % subsistent).

- Diversification géographique et sectorielle : Exposition aux marchés américains (via des ETF S&P 500 en assurance-vie), aux obligations d’entreprises européennes Investment Grade (fonds obligataires éligibles en unités de compte), à l’immobilier indirect (SCPI de rendement distribuant 4,50 % à 5,00 % nets par an).

- Ingénierie successorale : Démembrement de propriété (donation de la nue-propriété d’un bien immobilier aux enfants, conservation de l’usufruit par les parents pour continuer à percevoir les loyers), réorganisation des clauses bénéficiaires des assurances-vie pour maximiser l’abattement de 152 500 € par bénéficiaire.

Je calibre chaque recommandation en fonction de votre budget mensuel disponible. Je n’impose jamais de versement incompatible avec votre train de vie.

4. La remise du rapport écrit et le suivi annuel

Le bilan patrimonial se matérialise par un document écrit de 30 à 80 pages (selon la complexité du dossier). Je vous le présente dans des termes simples, adaptés à votre maturité sur la question. Il contient :

- La synthèse de votre situation actuelle (actif, passif, patrimoine net).

- Le diagnostic détaillé (forces, faiblesses, opportunités, menaces).

- Les recommandations stratégiques hiérarchisées par ordre de priorité.

- Les simulations financières et fiscales (économies d’impôts projetées, rendement net attendu).

- Les actes juridiques à mettre en œuvre (changement de régime matrimonial, rédaction de testament, création de SCI).

Le bilan patrimonial n’est pas figé. Votre situation évolue : naissance d’un enfant, héritage reçu, cession d’entreprise, départ à la retraite, divorce. Un événement de vie modifie mécaniquement votre stratégie. Je vous recommande une actualisation annuelle pour ajuster les allocations et vérifier la conformité de la trajectoire patrimoniale.

À qui confier son bilan patrimonial (et à quel prix) ?

Tous les professionnels ne se valent pas. Le marché du conseil patrimonial est fragmenté. Voici un comparatif objectif des acteurs.

| Professionnel | Meilleur pour… | À éviter si… |

|---|---|---|

| Banquier privé | Vous avez déjà concentré votre épargne dans une banque et souhaitez de la simplicité. | Vous recherchez l’indépendance et l’optimisation des frais. |

| Notaire | Succession complexe, famille recomposée, changement de régime matrimonial. | Vous avez besoin d’une stratégie financière et fiscale globale. |

| CGPI | Vision holistique, comparaison objective des produits, pilotage de A à Z. | Votre patrimoine est inférieur à 100 000 € (le coût des honoraires sera disproportionné). |

Le banquier privé

Profil : Généralement accessible à partir de 500 000 € d’actifs financiers confiés à la banque.

Forces : Accompagnement personnalisé, interlocuteur unique, accès à des produits structurés exclusifs (certificats, fonds à formule).

Faiblesses : Conflit d’intérêts structurel. Le banquier est rémunéré sur les produits qu’il commercialise (commissions sur assurances-vie, OPCVM maison). Il privilégie systématiquement les solutions de son établissement, même si elles sont moins performantes ou plus chères. Les frais de gestion des contrats d’assurance-vie bancaires oscillent entre 0,80 % et 1,20 % par an, contre 0,50 % chez les courtiers en ligne.

Le notaire

Profil : Officier public, expert du droit civil et du droit de la famille.

Forces : Maîtrise inégalée de l’ingénierie successorale (donation-partage, testament authentique, pacte Dutreil), du régime matrimonial (changement de régime, PACS optimisé fiscalement), et du démembrement de propriété. Tarifs encadrés par décret.

Faiblesses : Compétence limitée sur les placements financiers. Le notaire ne possède pas l’agrément ORIAS obligatoire pour conseiller sur les assurances-vie ou les OPCVM. Il ne peut pas établir de stratégie d’allocation d’actifs. Le bilan patrimonial chez le notaire reste donc partiel : excellent pour la partie civile et foncière, insuffisant pour la partie financière et fiscale.

Le Conseiller en Gestion de Patrimoine Indépendant (CGPI)

Profil : Le “médecin généraliste” du patrimoine. Professionnel libéral immatriculé à l’ORIAS (Organisme pour le Registre des Intermédiaires en Assurance), titulaire du statut de CIF (Conseiller en Investissements Financiers) délivré par l’AMF ou adhérent à une association professionnelle agréée (CNCGP, ANACOFI).

Forces : Vision 360°. J’articule simultanément les dimensions financière, fiscale, juridique et successorale. Je travaille en architecture ouverte : je compare les produits de dizaines d’assureurs, de banques, de sociétés de gestion. Je sélectionne objectivement les meilleures solutions pour votre profil, sans contrainte commerciale. Je coordonne les autres experts (notaire, avocat fiscaliste, expert-comptable) et pilote la mise en œuvre de la stratégie.

Faiblesses : La qualité varie fortement selon les CGP. Certains sont d’excellents techniciens (diplôme de niveau Master en gestion de patrimoine, certifications professionnelles CGPC), d’autres sont d’anciens commerciaux bancaires reconvertis. Je vous conseille de vérifier systématiquement les agréments ORIAS et CIF.

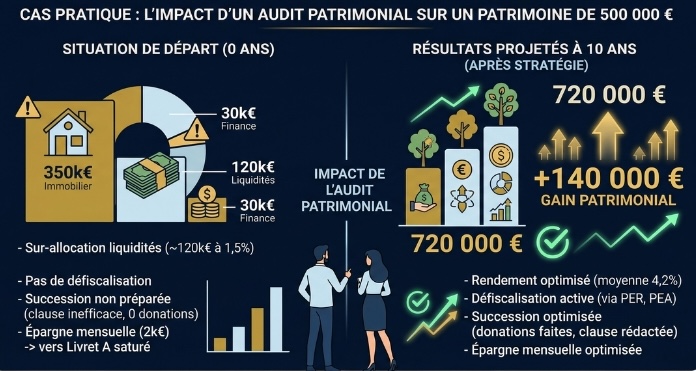

Cas pratique : L’impact d’un audit patrimonial sur un patrimoine de 500 000 €

Profil : Marie et Julien, 52 et 54 ans, mariés sous le régime de la communauté réduite aux acquêts. Deux enfants majeurs (25 et 28 ans).

Situation avant le bilan patrimonial

- Patrimoine brut : 500 000 €.

- Résidence principale : 350 000 € (crédit soldé).

- Livret A : 80 000 € (plafond dépassé).

- Compte courant : 40 000 €.

- Assurance-vie (fonds euros 100 %) : 30 000 € (ouverte il y a 12 ans, clause bénéficiaire standard “conjoint survivant”).

- Revenus nets annuels : 95 000 € (TMI 30 %).

- Impôt sur le revenu : 12 000 €.

- Capacité d’épargne mensuelle : 2 000 €, systématiquement versés sur le Livret A (déjà saturé).

Diagnostic

- Forces : Forte capacité d’épargne, résidence principale désendettée, assurance-vie antifiscale (plus de 8 ans).

- Faiblesses : Sur-allocation en liquidités non rentables (120 000 € rapportant 1,50 %), absence totale de diversification, succession non optimisée (absence de donations, clause bénéficiaire inefficace), aucune défiscalisation.

Stratégie post-bilan

1. Réallocation immédiate des liquidités excédentaires :

- Conservation de 15 000 € sur Livret A (épargne de précaution pour 3 mois de charges).

- Transfert de 50 000 € sur un Compte à Terme Swaive à 2,60 % fixe sur 5 ans (gain annuel : 1 300 € brut, soit 910 € net après PFU).

- Versement de 30 000 € sur une assurance-vie multi-supports (70 % fonds euros boosté à 3,80 %, 30 % Unités de Compte diversifiées sur ETF World + obligations Investment Grade).

- Versement de 25 000 € sur un PER pour défiscaliser : économie d’impôt immédiate de 7 500 € (TMI 30 %).

2. Optimisation successorale :

- Donation de 100 000 € en pleine propriété aux deux enfants (50 000 € chacun), en utilisant l’abattement de 100 000 € par enfant et par parent tous les 15 ans. Coût fiscal : 0 €.

- Réécriture de la clause bénéficiaire de l’assurance-vie : “Mon conjoint survivant à hauteur de 50 %, mes enfants à parts égales pour 50 %”. Cette répartition évite la réintégration dans la succession et maximise les abattements fiscaux.

3. Mise en place d’une épargne mensuelle optimisée :

- Versements programmés de 1 200 € par mois sur l’assurance-vie (800 € en fonds euros sécurisés, 400 € en Unités de Compte pour capter la performance des marchés actions).

- Versements de 400 € par mois sur le PER (déductibilité fiscale, préparation de la retraite).

- Versements de 400 € par mois sur le PEA (investissement progressif en ETF européen Stoxx 600, exonération d’impôt après 5 ans).

Résultats projetés à 10 ans

- Rendement moyen pondéré du nouveau portefeuille : 4,20 % net (contre 1,50 % avant).

- Patrimoine projeté : 720 000 € (contre 580 000 € avec l’ancienne stratégie).

- Gain patrimonial : +140 000 € sur 10 ans grâce à la réallocation.

- Économie fiscale cumulée : 75 000 € (déductions PER + exonération PEA + utilisation des abattements successoraux).

Les 3 erreurs fatales à éviter lors d’un bilan patrimonial

Certains réflexes bien ancrés sabotent systématiquement l’efficacité d’un audit patrimonial. Les voici.

1. Dissimuler des informations au CGP

Le CGP est soumis au secret professionnel (article 226-13 du Code pénal). Cacher un compte à l’étranger, une dette non déclarée ou un patrimoine professionnel dissimulé empêche le diagnostic d’être exhaustif. Les recommandations seront faussées.

2. Refuser la prise de risque par principe

Le risque zéro n’existe pas. Même le Livret A comporte un risque (le risque de perte de pouvoir d’achat si l’inflation remonte). Un bilan patrimonial calcule précisément le niveau de risque compatible avec votre horizon de placement et votre profil psychologique. Refuser systématiquement toute Unité de Compte revient à renoncer à 2 à 4 points de rendement annuel.

3. Ne jamais actualiser le bilan

Un bilan patrimonial réalisé en 2026 sera obsolète en 2030. Les taux auront changé, votre situation familiale aura évolué, la fiscalité aura été réformée. L’actualisation annuelle (ou bisannuelle) est obligatoire pour maintenir la cohérence de la stratégie.

FAQ sur le Bilan Patrimonial

Peut-on faire son bilan patrimonial soi-même ?

Techniquement, oui. Des tableurs Excel ou des applications (Finary, Fundshop) permettent d’agréger vos comptes et de calculer votre patrimoine net. Mais l’agrégation des données n’est pas un bilan patrimonial. Vous ne maîtriserez pas l’ingénierie civile (démembrement, régime matrimonial), ni la fiscalité avancée (optimisation IFI, calcul des plus-values), ni la sélection des meilleurs produits du marché. Un bilan réalisé par un CGP certifié génère systématiquement un gain supérieur à son coût.

Quel est le patrimoine minimum pour consulter un CGP ?

Il n’existe pas de seuil officiel. Certains CGP acceptent des dossiers dès 50 000 € d’actifs financiers. D’autres fixent un minimum à 200 000 € ou 500 000 €. La vraie question est : avez-vous une capacité d’épargne régulière et payez-vous des impôts ? Si oui, un bilan patrimonial est rentable, quel que soit votre patrimoine actuel. L’objectif est d’optimiser la trajectoire, pas seulement l’existant.

Quelle est la différence entre un bilan patrimonial gratuit et payant ?

Le bilan “gratuit” proposé par les banques ou certains assureurs est en réalité un audit produit. Le professionnel analyse votre situation pour vous vendre ses propres solutions (assurance-vie maison, OPCVM internes). Il ne compare pas le marché. Il ne facture pas d’honoraires, mais perçoit des commissions sur les produits vendus.

Le bilan payant (facturé en honoraires) garantit l’indépendance : le CGP n’a aucun intérêt à vous vendre tel ou tel produit. Sa rémunération est déconnectée de vos décisions d’investissement.

Le bilan patrimonial est-il réservé aux seniors ?

Non. Plus vous commencez tôt, plus l’effet de la capitalisation est puissant. Un bilan réalisé à 35 ans permet de structurer l’épargne sur 30 ans avant la retraite. Un jeune couple avec un premier enfant et un crédit immobilier bénéficie immédiatement de l’optimisation fiscale (PER, donation anticipée) et de la protection du conjoint (prévoyance décès, clause bénéficiaire adaptée).

Un bilan patrimonial peut-il vraiment faire économiser des impôts ?

Oui, mécaniquement. Un contribuable dans la TMI de 30 % qui verse 10 000 € sur un PER économise 3 000 € d’impôt immédiatement. Un contribuable qui réorganise ses assurances-vie en utilisant les abattements de 152 500 € par bénéficiaire évite des droits de succession de 20 % à 30 %, soit des dizaines de milliers d’euros économisés. Le bilan patrimonial identifie systématiquement les niches fiscales sous-exploitées.

Le bilan patrimonial est une nécessité technique dans un environnement où les taux d’épargne s’inversent, où la fiscalité se complexifie et où les opportunités d’optimisation se comptent en dizaines de milliers d’euros. L’immobilisme coûte cher. En 2026, laisser 100 000 € sur un Livret A à 1,50 % représente une perte d’opportunité de 2 300 € par an. Sur 10 ans, cela représente 23 000 € de manque à gagner.

Le meilleur moment pour agir, c’est maintenant. Les taux longs baissent, les fenêtres de verrouillage se ferment et chaque trimestre sans optimisation érode mécaniquement votre patrimoine réel.

Vous souhaitez bénéficier d’un accompagnement expert pour structurer votre stratégie patrimoniale ?

Je vous accompagne pour maximiser votre patrimoine en toute transparence.